- 一带一路油气资源分布和投资建议

- 发布时间:2015-07-28 10:28:37 来源:中国能源报

“一带一路”国家油气资源丰富,但分布非常不均:主要富集在中东、中亚和俄罗斯等国家及地区,除中国外,石油天然气可采资源量分别为2512亿吨和292万亿方,分别占世界的60%和63%。

“一带一路”国家油气产量为24.1亿吨和1.8万亿方,分别占世界的58%和54%,占中国原油和天然气进口份额的66%和86%。

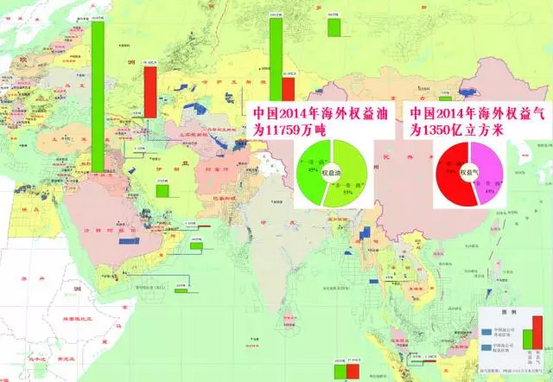

2014年中国石油企业在“一带一路”国家权益油气产量为5255万吨和194亿方,占我全球油气权益总量的45%和55%。综合分析看,中东、中亚和俄罗斯是我国重要的战略目标区。

备注:所谓可采油气资源总量,是指特定盆地内在现有经济技术条件下能够开采利用的全部油气总量,其中包括已发现的储量、待发现资源量和储量增长。对早期发现的大型油气田来说,储量增长约可占到最初可采储量的20%。本文统计的总资源量未包含储量增长。

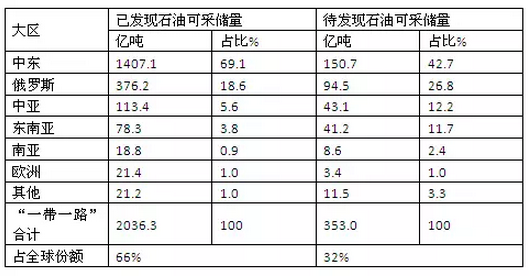

表一:“一带一路”区域内石油资源储量表

全球已发现石油可采储量为3106.6亿吨,其中“一带一路”区域内(除中国外)已发现可采石油储量2131.8亿吨,占全球累计发现可采石油储量的 68.6%。全球待发现石油可采资源量为1115.9亿吨,其中“一带一路”区域内(除中国外)待发现资源量380.4亿吨,占全球待发现石油可采资源量 的34.1%。

全球已发现可采石油储量最丰富的前20个盆地中,分布于“一带一路”区域内的有6个,阿拉伯盆地(排名1)、扎格罗斯盆地(排名2)、西西伯利亚盆地(排名3)、伏尔加-乌拉尔(排名5)、滨里海盆地(排名11)和南里海盆地(排名17)。

全球待发现可采石油资源量最丰富的前20个盆地中,分布于“一带一路”区域内的有5个,包括阿拉伯盆地(排名3)、扎格罗斯盆地(排名5)、西西伯利亚盆地(排名6)、南里海盆地(排名11)和东西伯利亚盆地(排名15)。

“一带一路”区域内可采石油资源分布极端不均,主要集中在中东、俄罗斯、中亚等几个地区(表1)。

石油勘探开发投资方向

从资源量的角度来看,未来石油勘探开发投资的主要方向仍是中东、中亚和俄罗斯等大型含油气区。

从 待发现可采石油资源丰度角度看,“一带一路”区域内进行石油勘探投资的重点盆地包括阿拉伯(沙特、阿联酋、伊朗、伊拉克、叙利亚等)、扎格罗斯(伊朗、伊 拉克)、西西伯利亚(俄罗斯)、南里海(阿塞拜疆、土库曼斯坦)、滨里海(哈萨克斯坦、俄罗斯)、东西伯利亚(俄罗斯)、东巴伦支海(俄北极西部大陆架) 等盆地。

从已发现剩余可采石油储量的角度看,“一带一路”区域内进行石油开发投资的重点盆地包括阿拉伯(沙特、阿联酋、伊朗、伊拉克、叙利亚)、扎格罗斯(伊朗、伊拉克)、西西伯利亚(俄罗斯)、伏尔加-乌拉尔(俄罗斯)、滨里海(哈萨克斯坦、俄罗斯)等盆地。

2.“一带一路”诸盆地天然气可采资源量分布

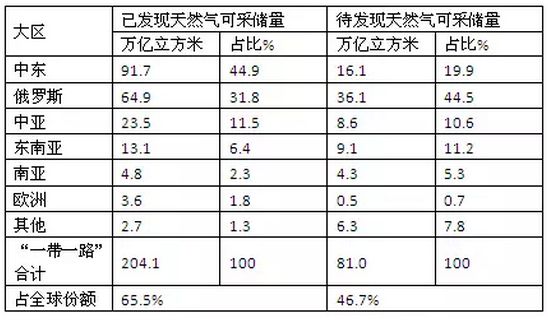

表二:“一带一路”区域内天然气资源储量表

盆地天然气资源现状

全球已发现天然气可采储量为293.96万亿方,其中“一带一路”区域内(除中国外)已发现可采天然气储量212.64万亿方,占全球累计发现可采天然气储 量的72.3%。全球待发现天然气可采资源量为169.93万亿方,其中“一带一路”区域内(除中国外)待发现资源量79.69万亿方,占全球待发现天然 气可采资源量的46.9%。

全球已发现可采天然气储量最丰富的前20个盆地中,分布于“一带一路”区域内的有10个,包括阿拉伯盆地(排名1)、西西伯利亚盆地(排名2)、扎格罗斯盆 地(排名3)、卡拉库姆盆地(排名4)、滨里海盆地(排名7)、东巴伦支盆地(排名12)、东西伯利亚盆地(排名13)、伏尔加-乌拉尔盆地(排名 16)、南里海盆地(排名19)和第聂伯-顿涅茨盆地(排名20)。

全球待发现可采天然气资源量最丰富的前20个盆地中,分布于“一带一路”区域内的有9个,包括西西伯利亚盆地(排名1)、东巴伦支盆地(排名4)、尼罗河三 角洲盆地(排名5)、南里海盆地(排名7)、扎格罗斯盆地(排名8)、东西伯利亚盆地(排名10)、阿拉伯盆地(排名12)、黎凡特盆地(排名14)和红 海盆地(排名15)。

“一带一路”区域内天然气可采资源分布极端不均,主要集中在中东、俄罗斯、中亚等几个地区(表2)。

天然气勘探开发投资方向

从资源量的角度来看,未来天然气勘探开发投资的主要方向仍是中东、中亚和俄罗斯等大型含油气区。

从待发现可采天然气资源丰度角度看,“一带一路”区域内进行天然气勘探投资的重点盆地包括俄罗斯的西西伯利亚盆地、东巴伦支海盆地、东西伯利亚盆地,中东地区的扎格罗斯盆地、阿拉伯盆地、尼罗河三角洲盆地和黎凡特盆地,以及中亚地区的南里海盆地、卡拉库姆盆地和滨里海。

从已发现剩余可采天然气储量的角度看,“一带一路”区域内进行天然气开发投资的重点盆地包括中东的阿拉伯盆地、扎格罗斯盆地,俄罗斯的西西伯利亚盆地、东巴伦支海盆地和东西伯利亚盆地,以及中亚的卡拉库姆盆地、南里海盆地和滨里海盆地。

3.“一带一路”中国企业权益油气量、项目和区块分布

中国企业权益油气量、项目和区块分布概况

截至2014年底,我国石 油企业在“一带一路”国家的权益油气区块主要分布在中东、中亚、俄罗斯和东南亚等国家及地区。2014年中国石油公司在海外的权益油气产量分别为 11759万吨和350亿立方米,其中“一带一路”国家的权益油气产量分别为5255万吨和194亿立方米,分别占油气权益总产量的45%和55%。

“一带一路”权益油主要集中在哈萨克和伊拉克,集中度太高。2014年,我国石油企业在哈萨克、伊拉克的权益油产量分别为1590.5万吨和2614万吨,两国权益油产量占“一带一路”总权益油产量的75.4%,分别占两国原油出口量的25.5%和20.8%。

“一带一路”权益气主要集中在土库曼、哈萨克和印尼,总体权益气量少,集中度高。我国企业的权益气项目主要为土库曼阿姆河、哈萨克阿克纠宾等,俄罗斯为世界重要的油气出口大国,我国企业在俄罗斯却“少油缺气”。

中国企业“一带一路”油气投资建议

巩固和扩大与中亚国家的油气合作。我国在哈萨克能源投资规模大,应以巩固为主,适当扩大油气合作规模,加强非能源领域合作。加强与土库曼的天然气合作,不断扩大我国权益气产量。抓紧做俄罗斯的工作,减少我同中亚国家开展能源合作的阻力。

加强与中东国家油气合作。巩固和沙特良好合作基础,力争与伊朗油气合作取得更大进展;在现有业绩基础上,不断扩大伊拉克油气合作的领域与规模;争取科威特、阿联酋、卡塔尔等向我出口更多资源。

抓住机遇,中俄油气合作应在曲折中前行。俄罗斯油气资源禀赋好,但中国企业在俄油气上游市场成果甚少,应转换思路,力争在油气资源合作上取得重大突破。

4.“一带一路”油气基础设施分布

油气基础设施现状明细

①油气管线:“一带一路”范围内陆上原油和天然气管线以中东、俄罗斯、中亚等资源国为中心,向欧洲、东南亚、东亚等方向延伸。俄罗斯的油气管线主要通往欧洲,其中,中国西北部油气通道(中哈油管线、中国—中亚天然气管线)、西南油气通道(中缅油管线、中缅气管线)和东北油气通道(中俄油管线)是中国陆上能源进口的重要战略通道。中缅油气管道是继中亚油气管道、中俄原油管道、海上通道之后的我国第四大能源进口通道。

②炼厂:“一带一路”炼油厂大部分分布在亚太地区、东欧及前苏联、中东地区。据《油气杂志》2014年12月数据,“一带一路”亚太地区有炼厂120座,原 油加工能力8.9亿吨;东欧及前苏联地区有炼厂89座,原油加工能力5.3亿吨;中东地区有炼厂44座,原油加工能力3.7亿吨。我国有炼厂56座,主要 分布在东部沿海城市以及西气东输管线沿线分布。世界2000万吨/年以上炼厂有22座,“一带一路”国家为12座。

③港口:港口多分布在亚太沿海国家、海湾国家和地中海北岸等。中东海湾地区是世界上主要的石油输出地区,重要港口有巴林的锡特拉、伊朗的居鲁士港、伊拉克的 法奥、科威特的艾哈迈迪港、阿曼的法哈尔港、卡塔尔的哈卢尔岛、沙特的腊斯塔努腊、阿联酋的阿布阿尔布霍什和法特等。

④海上航运线:海上油气贸易主要是原油和LNG运输,贸易流向主要为中东、波斯湾至亚太、北美、欧洲等国,西非至亚太等国。“波斯湾-印度洋-马六甲海峡-南海”通道我国油气进口海上运输总动脉。

大力提升陆上通道输送能 力。加强西北、东北、西南三条陆上油气进口通道建设。短期内重点提升油气资源输送能力,中长期要更加完善陆上油气通道网络。保障中哈原油管道二期扩能项 目,推进中国-中亚天然气管道E线、中俄原油管道复线和中俄天然气管线西线建设;保障中缅油气管道安全平稳运行,打通中巴原油输送通道,开辟伊朗—土库曼 —乌兹别克—哈萨克—中国油气通道。

海路运输要着重提高太平洋通道所占比重,继续推进进口油气通道多元化目标。在稳定原有的运输路线基础上,中国应继续加强新的油气通道的建设,以进一步降低中国对于海上运输通道的过分依赖,缓解“马六甲困境”带来的影响。

我国原则上不再新建炼厂。中东国家如沙特、伊拉克等凭借其丰富的油气资源,在其国内不断新建炼厂,延长产业链。这将必然导致其原油出口量下降,影响我国原油供给。目前,我国炼油能力达7亿吨,国内炼油产能过剩加重。

表三:中国陆上进口原油管道建设现状

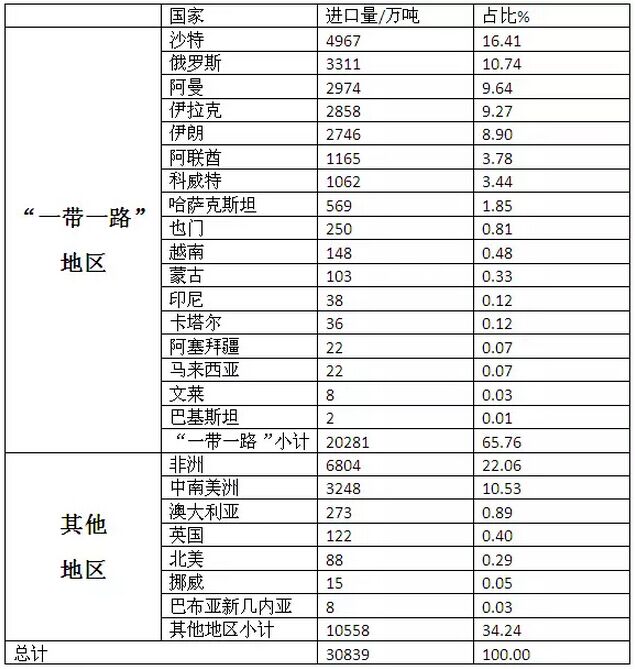

表四:2014年我国原油进口来源

2014年,“一带一路”国家在中国原油进口的份额为66%,中国90%的原油进口通过海上运输,其中80%需经过印度洋—马六甲海峡—南海通道。

2014年,中国原油进口量为30838万吨,国内原油产量21141万吨,出口量60万吨,对外依存度为59.3%。

我国原油进口主要来源中东(占原油进口总量的52.1%)、非洲(占22.1%)、中亚俄罗斯(占12.6%)、西半球(占10.8%)等。原油进口来源国主要为沙特、安哥拉、俄罗斯、阿曼、伊拉克、伊朗、委内瑞拉、阿联酋、科威特、哥伦比亚等。

海上原油运输通道主要有:印度洋—马六甲海峡—南海通道(中东、非洲),太平洋通道(北美、南美)等。

陆上通道主要有:中哈原油管道,中俄原油管道和中缅原油管道。

我国原油对外依存度逐年提高。2020年,我国原油需求为6.5—7.0亿吨,其中国内原油产量2.0亿吨,需要进口4.5—5亿吨。原油对外依存度将超过70%。

中东占我国原油进口来源的“半壁江山”。中东是我国原油进口的重要来源地,我国油气企业在伊拉克、伊朗等投资巨大。中东安全形势不容乐观,恐怖主义横行,我国投资和油气供应面临较大不确定性。

不断开拓新油气供应基地,力争原油进口多元化。我国未来原油进口增长主要挖潜中东,稳健增加伊拉克、伊朗油气进口量;提高中亚俄罗斯油气进口总量。

大幅增加我国陆上油气进口能力。中亚地区是我国原油进口的重要来源地。中亚可连接中东“油库”,以中亚为基础,构建原油运输网络。加快中哈、中俄原油管道复线建设,打通中巴原油通道,开辟伊朗—土库曼—乌兹别克—哈萨克—中国油气通道。

6.“一带一路”各国原油产消贸情况

表五:各国原油产消贸易数据表

备注:数据主要来自国土资源部、国家海关总署、BP、OPEC、EIA和IEA等,其中中国统计数据为2014年,其他各国均为2013年。

2013年,“一带一路”国家原油产量24.1亿吨,石油消费量14.6亿吨,分别占世界的58%和35%。

按照原油的生产、消费和进出口情况,将“一带一路”国家分为四类:生产国与净出口国、生产国与净进口国、消费国、贸易国、过境国。

生产国与净出口国:中东、中亚俄罗斯均为世界重要的原油生产地(国),生产原油多数用于出口换汇,本国消费相对较少。中 东六国(沙特、伊朗、伊拉克、科威特、卡塔尔和阿联酋)2013年生产原油12.6亿吨,出口8.3亿吨,消费4.3亿吨,中东六国生产原油约2/3用于 出口;中亚四国(哈萨克、土库曼、阿塞拜疆和乌兹别克斯坦)2013年生产原油1.4亿吨,出口1.0亿吨,消费0.4亿吨,中亚四国生产原油约3/4用 于出口;俄罗斯2013年生产原油5.3亿吨,出口2.3亿吨,消费3.0亿吨,俄罗斯生产原油44%用于出口。另外,越南也是原油生产国和出口国。

生产国和净进口国:印度、马来西亚、印尼和埃及既是原油生产国,同时又是原油消费国。印度2013年消费原油2.3亿吨,需进口1.9亿吨,不出口原油;马来西亚、印尼和埃及国内生产原油基本能自足,均既进口原油,同时又出口原油。

消费国:主要为东欧国家、南亚国家(除印度)等国内生产原油较少,原油消费主要依赖进口。

贸易国:新加坡不是油气生产国,但是油气进口国和石油产品出口国。

过境国:缅甸、新加坡、马来西亚、印尼等是我国油气进口的重要过境国,另外,巴基斯坦、土库曼斯坦、哈萨克斯坦、乌兹别克斯坦等将是我国重要的潜在过境国。

中东、中亚地区、俄罗斯已是我国重要的原油进口地(国),未来仍将是我国新增原油进口的潜在地(国)。中东是我国原油进 口来源的基石,加强合作,再难、风险再大也要积极推进;中亚油气合作在巩固的基础上不断拓展,加强非能源领域合作;中俄能源领域合作要石油、天然气、核 能、煤炭、电力、新能源等一起发展,东线西线并举,上游下游协调推进。

油气过境国及潜在过境国对保障我国能源安全具有重要战略意义。过境国虽然不是我国油气进口的重要来源国,但是我国油气进口的必经之地,战略地位非常重要,应密切跟踪。

坚持“互利共赢”原则,考虑资源国诉求,形成利益共同体。充分把握资源国由于政治、经济等各种原因产生的对华合作需要,加强与资源国的合作,增加国际市场的有效供给。

以“资源换市场”方式,加强与资源国“捆绑式”合作。我国是世界最大的能源消费市场,我国缺油,但炼厂产能过剩,以现有炼厂与市场为筹码和资源国合作,实现互利共赢。

7.“一带一路”中国天然气进口情况

表六:中国陆上进口天然气管道建设现状

表七:2014年我国天然气进口来源

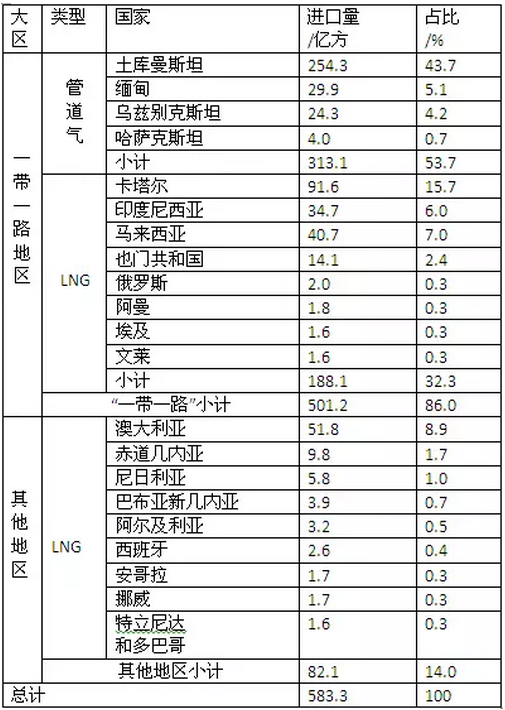

2014年,“一带一路”国家在中国天然气进口的份额为86%,陆上天然气管道进口的份额为54%。

2014年我国天然气进口583亿立方米,其中LNG进口270亿立方米,管道天然气进口313亿立方米。进口主要来自土库曼斯坦(占总进口量44%)、卡塔尔(占16%)、澳大利亚(占9%)、马来西亚(占7%)、印度尼西亚(占6%)和缅甸(占5%)等。

目前陆上天然气进口线路为中国—中亚天然气管道和中缅天然气管道。海上LNG进口路线和原油相同。中国—中亚天然气管道2014年输气283亿立方米,中缅天然气输气30亿立方米。

中国—中亚天然气管线ABCD线。ABC线已建成通气,D线计划2016年投产。D线建成后中国-中亚天然气管道将成为中亚地区规模最大的输气系统,总输气规模850亿方/年。目前,中俄东线天然气管道正在建设,中俄西线天然气管道仍在谈判中。

我国天然气需要量大,需大量进口。2020年,我国天然气需求为4200—4500亿立方米,其中国内天然气产量2200—2500亿立方米,需要进口2000亿立方米。

天然气进口不确定因素多。按照目前在建和规划管线和LNG接收站的乐观估计,到2020年,我国陆上管线输气能力为1650亿立方米,LNG进口能 力800亿立方米。但存在许多不确定因素,如中俄天然气管道届时输气量、土库曼斯坦天然气存在“一女多嫁”、中缅天然气管道的资源落实、LNG价格偏贵等。

以中亚为基础,连通俄罗斯、中东地区,构建中国—中亚天然气运输网络。加快中国-中亚天然气E线管道建设。抓紧规划中国—中亚天然气运输网络,将天然气运输网络和伊朗等中东国家、俄罗斯管道联网。

8.“一带一路”各国天然气产消贸情况

2013年,“一带一路”国家天然气产量18212亿立方米,消费量15407亿立方米,分别占世界的54%和46%。

生产国和净出口国:俄罗斯、卡塔尔、土库曼、印尼、马来西亚、哈萨克、乌兹别克和缅甸等是“一带一路”国家中重要的天然气生产国和出口国。其中,俄 罗斯2013年生产天然气6048亿立方米,出口2255亿立方米,消费量4135亿立方米;卡塔尔生产天然气1585亿立方米,出口1229亿立方米, 消费356亿立方米;中亚四国(土库曼、哈萨克、乌兹别克和阿塞拜疆)生产天然气1539亿立方米,出口691亿立方米,消费899亿立方米。

生产国和净进口国:印度、伊朗、阿联酋和埃及等是世界重要的天然气生产国,但国内生产天然气不能满足需要,需部分进口。

生产国和消费国:沙特、伊拉克、科威特和越南等生产天然气主要用于国内消费,基本不出口。

消费国:东欧和南亚(除印度)国家国内生产天然气较少,其天然气消费均需要进口。

过境国:缅甸、新加坡、马来西亚、印尼、塔吉克斯坦、乌兹别克、哈萨克等是我国油气进口的重要过境国,另外,巴基斯坦、土库曼等将是我国重要的潜在过境国。

中亚地区、俄罗斯、卡塔尔和伊朗等是我国天然气进口的重要来源地(国)。目前,以煤炭为主的能源消费结构对我国环境影响严重,制约了经济的发展,破解这一桎梏的重要手段就是大幅增加天然气的供给,中亚地区、俄罗斯、中东地区将在我国天然气进口中扮演重要角色。

东南亚国家、澳大利亚是重要的天然气出口国,要予以重视。2013年、印尼、马来西亚和澳大利亚天然气出口量均超过300亿立方米,澳大利亚虽不是“一带一路”国家,但天然气、页岩气和煤层气资源潜力较大,距离我国较近,应进一步加强能源合作。

编辑:网站编辑