发布时间:2020-05-18

缅甸是东南亚国家联盟成员国之一,位于中南半岛西侧,面积67.6万平方公里,是东南亚陆地面积最大的国家,也是该地区人口密度最低的国家。中缅两国山水相连,胞波情谊源远流长。在“一带一路”倡议下,中缅在电力、交通基础设施等领域务实开展合作,并取得了积极进展。那么,缅甸的电力产业发展情况如何呢,今天,将与大家分享缅甸电力和能源机构、国家能源新政策、电力产业总体情况、现有电站装机与分布、现有输电线路和变电站以及缅甸未来电力需求和供应情景、电力部门应对的挑战和策略等几个方面,一起了解缅甸的电力产业发展情况。

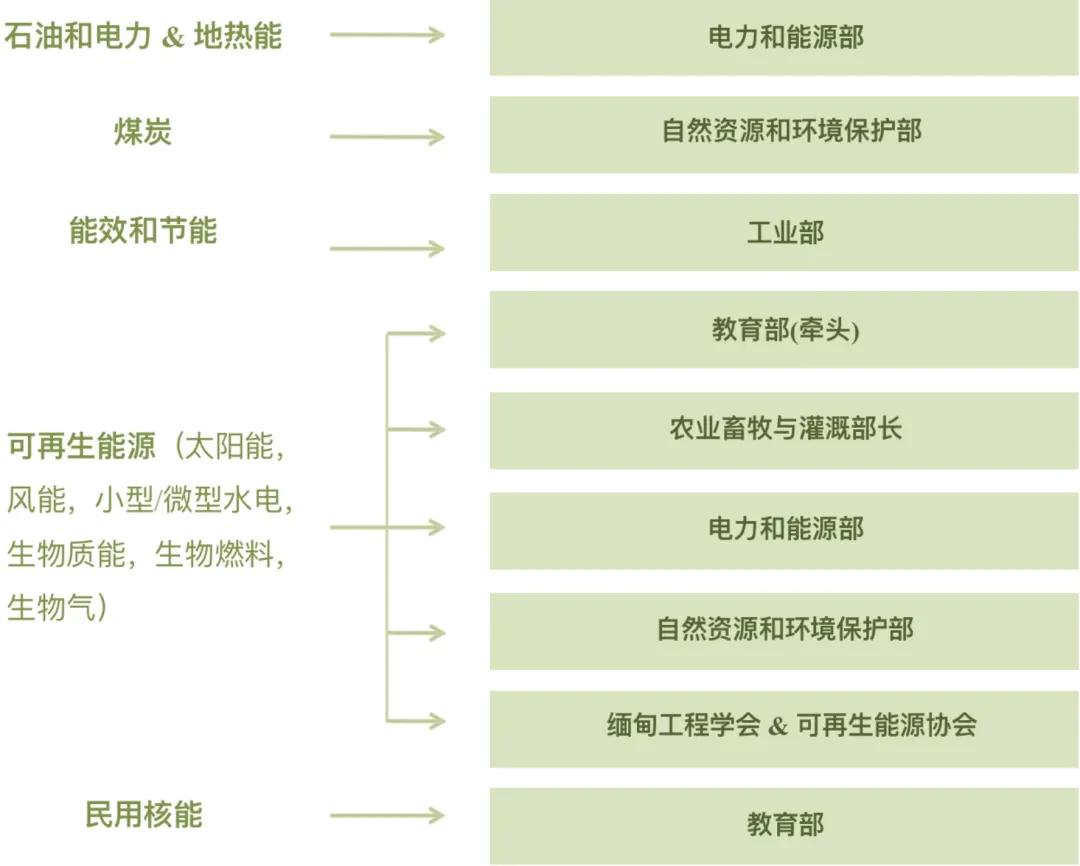

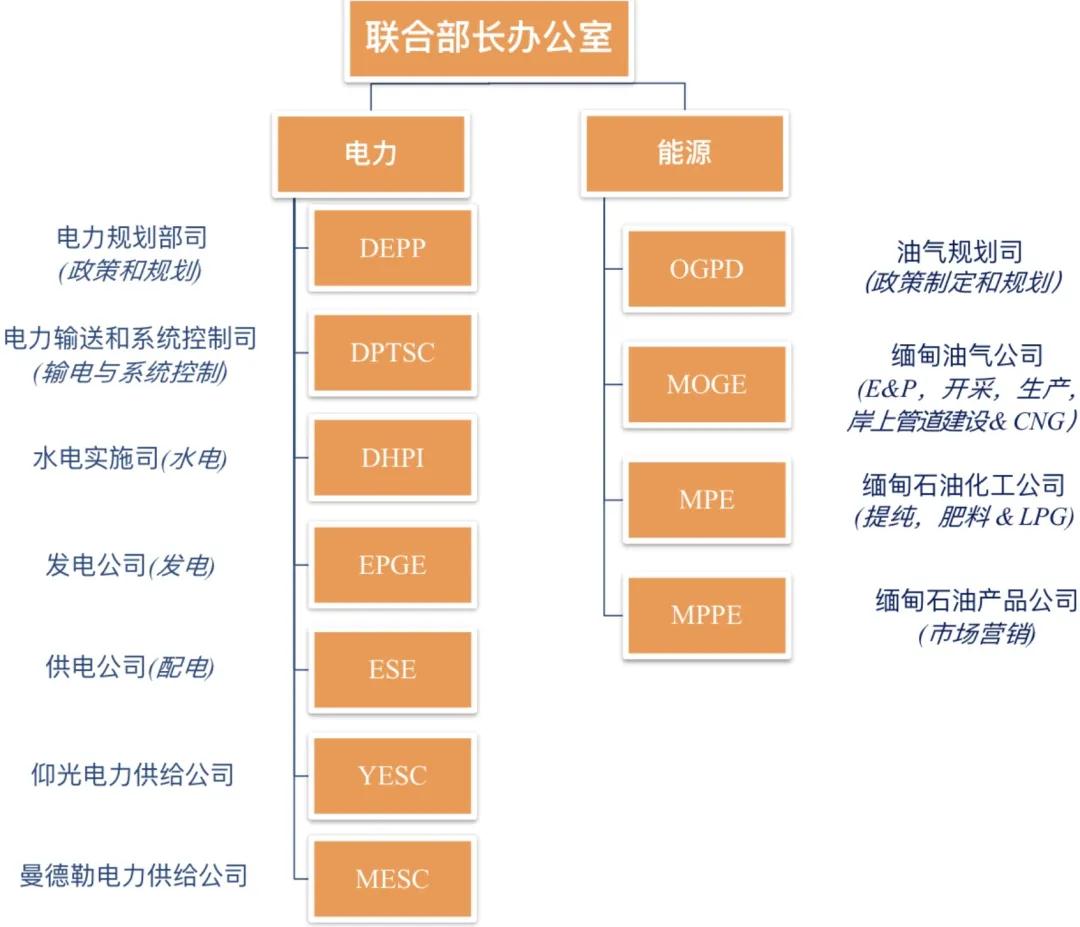

在缅甸新任政府上台后,原电力部和能源部合并为一个部,称电力和能源部(MOEE),主要负责石油和天然气、电力、太阳能、风能和地热开发;其余领域,如煤炭、能源效率和其他的可再生能源,都由相关的政府部门负责。

(电力和能源部变革历程)

缅甸国家能源政策

2015年12月,缅甸政府出台了国家能源政策(National Energy Policy)并制定了《缅甸能源总体规划》(Myanmar Energy Master Plan)。国家能源政策(NEP)有十一个要点,主要目标是通过促进能效与节能、国际和私营企业参与来开发所有可用能源资源,满足国内需求,具体如下:

据Khin khin Aye女士介绍,缅甸近期将宣布能源新政策。新能源政策重点为:2030年全民通电的目标;满足国内石油需求;实施能源项目时考虑环境因素,制定和更新能源市场法律法规;支持东盟标准,并促进到2025年可再生能源在东盟能源结构(一次能源供应总量)中的比例提高到23%的目标的实现,该目标是《2016-2025年东盟能源合作行动计划》的目标之一。

目前缅甸电力和能源部正在与有关能源部门、地方当局和国会议员举行磋商会议,以保证新能源政策与新经济政策的一致性。

缅甸电力产业总体情况

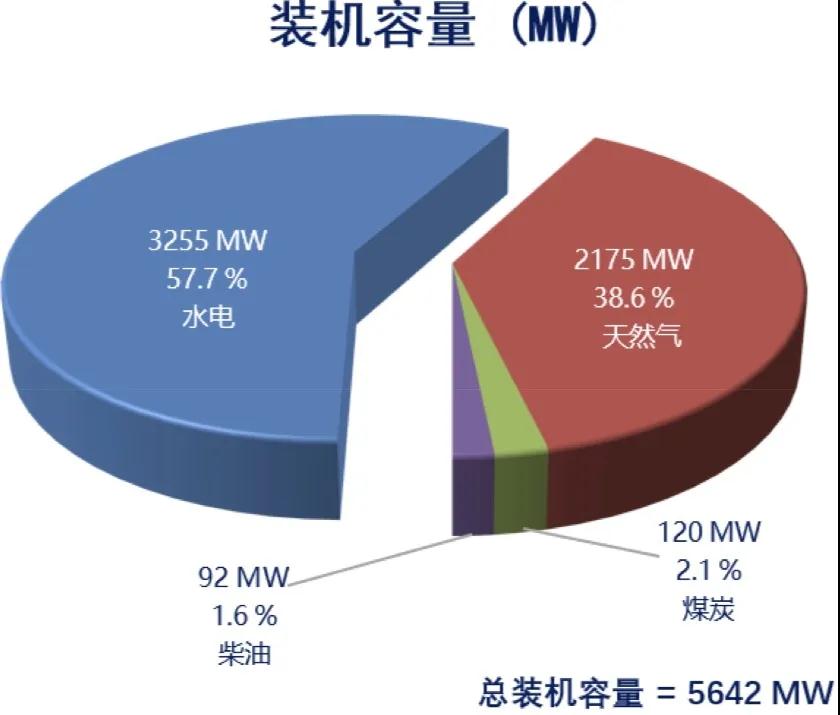

缅甸现有发电装机5642MW,其中水电装机3255MW,天然气发电装机2175MW,电力供应覆盖434万个家庭,全国通电率为42%。

截至2019年中,缅甸共有水电、燃气和燃煤发电厂57座,水电装机占比到57.7%,天然气占36.6%。2019年12月4日的《缅甸之光》报导了最近几年来缅甸发电厂的总装机容量,预计达7005兆瓦。另外,为保障电力安全,缅甸于2014年制定了《国家电力发展规划》(The National Electricity Master Plan)。按照该规划,到2030年,缅甸电力总装机容量将达到28784兆瓦,实现全民通电。

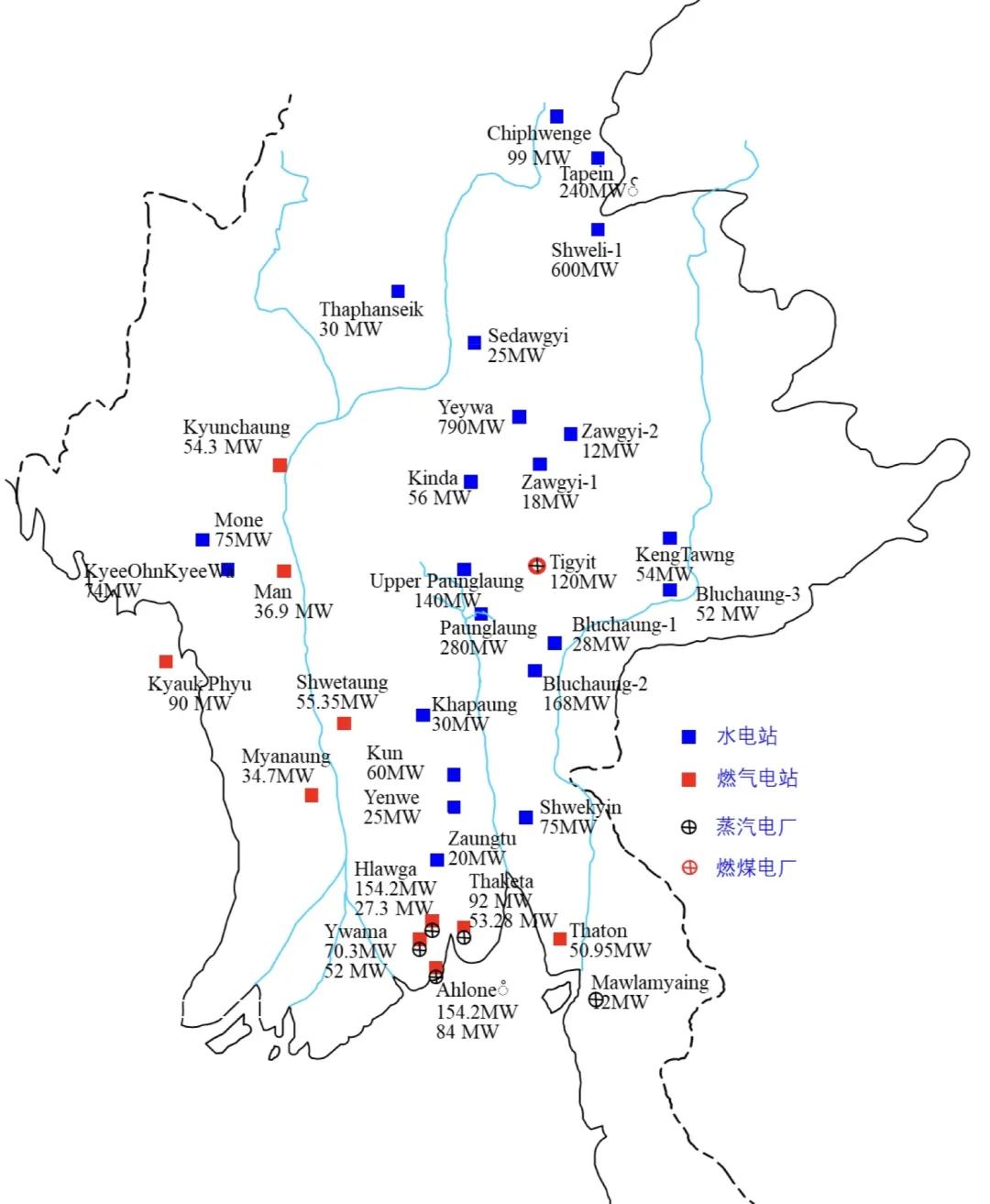

缅甸现有电站装机与分布

缅甸现有28座水电站,其中国有电站23座,私有2座,合资水电站3座,总装机容量达到3225MW,每年计划发电量15877.5GWh。现有燃气涡轮发电站和蒸汽涡轮发电厂14座,总装机容量达到2087MW。

缅甸现有输电线路和变电站

截至2018年10月,缅甸共有9093条输电路线,主要围绕人口密集度高的城市(仰光、内比都等)进行分布。其中230KV输电路线67条,共2908英里;132KV输电路线42条,共1368英里;66KV输电线路258条,共4817英里。

根据世界银行相关数据,截至2019年6月26日,缅甸已建或正在修缮的配电线路共166.32km,已安装变电站数量为11,350个。

根据《缅甸能源总体规划2015》,预计到2030年,缅甸最大负荷将达到950WkW,年均增长8.3%。考虑伊江和萨江水电陆续得到开发后,预计2035年装机达到5500WkW,存在大量富余电力可向周边国家送电。目前缅甸还没有与周边国家的互联互通项目,正在规划建设四条与泰国进行电力互联互通的线路。

缅甸未来需求和电力供应情景

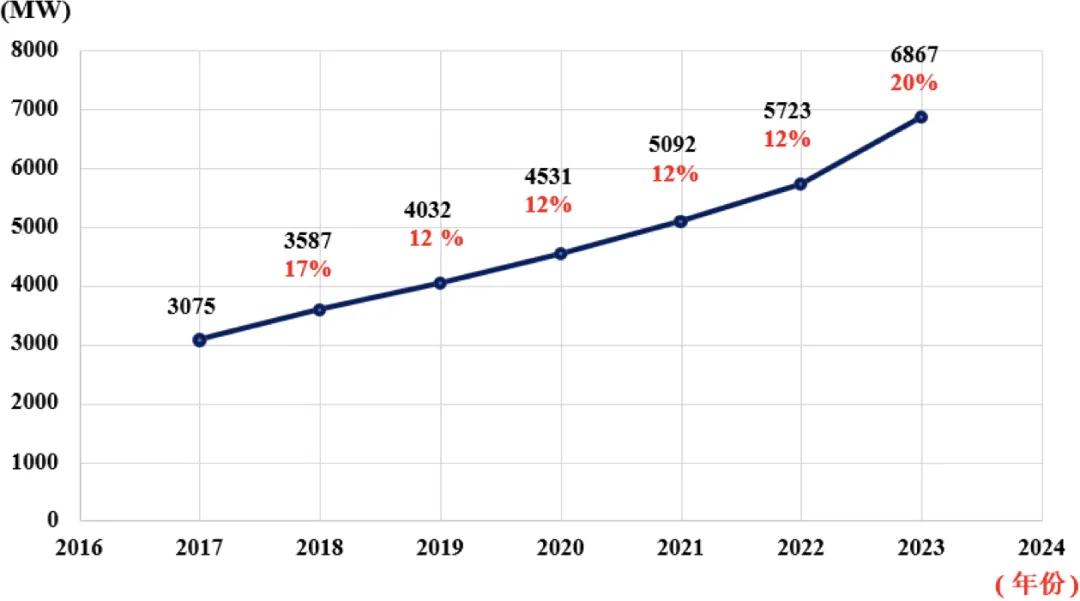

自2015年起,缅甸就处于电力供不应求的状态,2018年电力供给为3.36GW,需求达到了3.587GW。预计从2019年到2022年,电力需求将保持12%的速度增长,到2022年电力需求将达到5.723GW。2018年缅甸通电率仅为43%,而缅甸政府拟在2030年前实现全民通电,表明电力方面缅甸仍有很大投资潜力。

(缅甸未来电力需求预测)

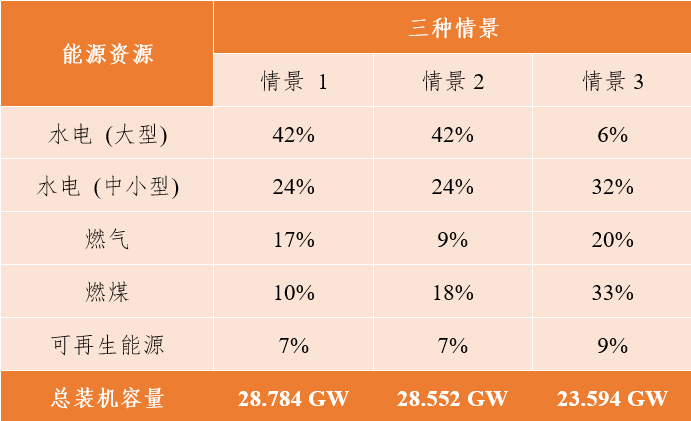

为推动缅甸能源清洁化发展进程,缅甸电力和能源部制定了缅甸国家电力总体规划(2014-2030),规划中对清洁能源的发展设定了三个情景:

(情景1下各电源发电占比)

情景1和2以水电为主,至2030年大型水电装机容量占比均达42%,中小型水电装机占比均为24%,可再生能源均为7%,天然气发电装机占比分别为17%与9%,煤电装机占比分别为10%与18%。

情景3以煤电为主,该情景下煤电装机容量比例将达33%,可再生能源装机占比为9%,大型水电、中小型水电、天然气的装机容量占比分别为6%、32%与20%。目前,已纳入规划的电力工程项目含火电4.176GW,水电1.961GW及太阳能发电项目0.47GW。

电力短缺

前文提到,从2015年起,缅甸就处于电力供不应求的状态。缅甸由于水电比例高,且旱季为电力需求高峰期,导致电力需求高峰期和低谷期差值大,旱季电力供应不足。通过观察每小时发电量,需求高峰期和低谷期相差1GW。电力发展落后使得缅甸的通电率不高,阻碍了经济发展。因此,要注意与热电厂IPP签订或支付协议,并考虑加大发电其他方面的投资。

02

清洁能源资源开发程度不高

缅甸潜在太阳能发电量约为5.2万TWh/年,风能是365.1TWh/年,水电是108GW。以水电为例,缅甸水电技术可开发量为46GW,而目前国内水电装机仅3.225GW,仅占其技术可开发量的 7%左右,清洁能源资源开发潜力巨大。

为克服电力部门面临的挑战,缅甸政府在缅甸可持续发展计划(MSDP)中,将能源战略设定为“通过适当的能源生产组合,为居民和工业提供负担得起的可靠能源”。其次,政府将优先考虑最小成本的电力延伸,和来自于部门收入的潜在融资,同时确保对自然环境和当地社区的负面影响最小。

03

缅甸国家电力总体规划基本政策共包含三个方面:保障能源安全,降低缅甸财政负担和考虑环境和社会因素。

官方账号

京公网安备 11010202007539号