发布时间:2020-05-11

1. 世界显示器材料配件市场前景

世界显示器材料配件市场有望从2019年的377亿美元增加到2020年的383亿美元,然后截止2024年有望以年均2.2%的增速,发展到420亿美元规模。

以2019年为准,在整体材料配件市场上,LCD专用材料配件占据最大比重,即68%(255亿美元),虽然世界LCD平板市场萎缩,但因中国的LCD生产扩大和LCD平板尺寸种类的增加,2024年世界LCD材料配件市场年均增长率有望达到0.5%,即实现261亿美元。LCD的核心材料配件—液晶、偏光板随着价格下滑,市场规模萎缩,相反QD膜和汽车BLU因需求扩大,有望成为实现高增长的产品。QD膜大部分使用于电视LCD平板,由于三星电子乃至中国电视制造企业出货量的增加,预测截止2024年有望实现年均21%的高增长率。

OLED专用的材料配件有可能从2019年的19亿美元增至2024年的43亿美元,年均实现18%的增长率,在整体材料配件市场上所占比重也会从2019年的5%扩大至2024年的10%。目前,市场大部分被包括EML在内的有机材料和偏光板所占有,但今后被使用于折叠手机显示器的材料配件和QD-Ink领域有望实现高增长。尤其是,2019年形成市场的聚酰胺和UTG同折叠手机一起每年有望呈现明显的上升趋势,从特性市场规模来看,会成为OLED材料配件中第四大市场。

2. 韩国材料配件产业竞争力现况

韩国材料配件企业的技术开发和材料配件-平板企业共同努力实现国产化,据此偏光板、BLU、光掩模、有机材料(EML、HIL)等实现国产化,但仍然有核心材料配件需要依靠日本和美国等。韩国材料配件国产化率LCD、OLED分别为65%和57%的水平。韩国代表性材料配件企业有生产偏光板、有机材料等的LG化学、三星SDI;生产湿化学的东进世美肯、ENF TECH;生产过滤器的可隆工业、未来纳米科技、晓星、SKC hi-tech&marketing;生产有机材料的DS Neolux等。韩国大部分材料配件企业除向韩国三星显示器、LG显示器供货以外,还出口给中国、台湾的显示器企业。

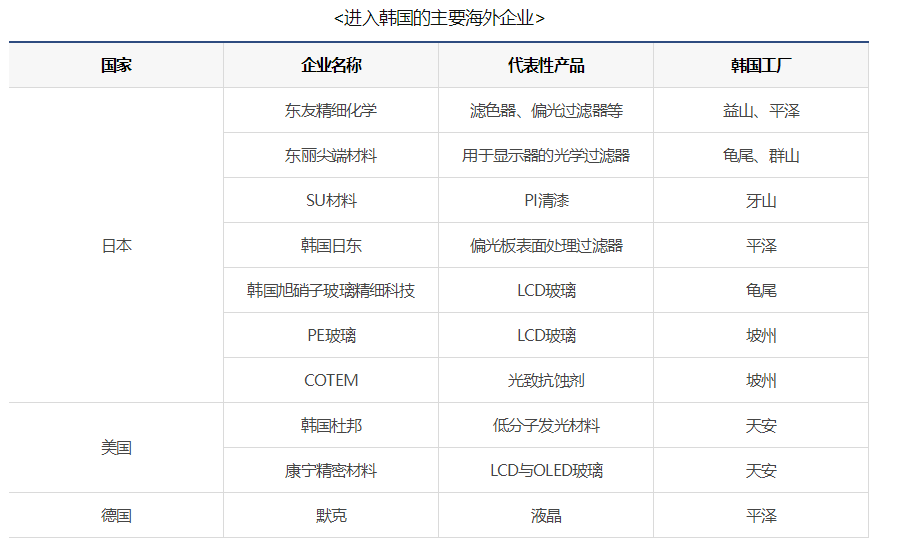

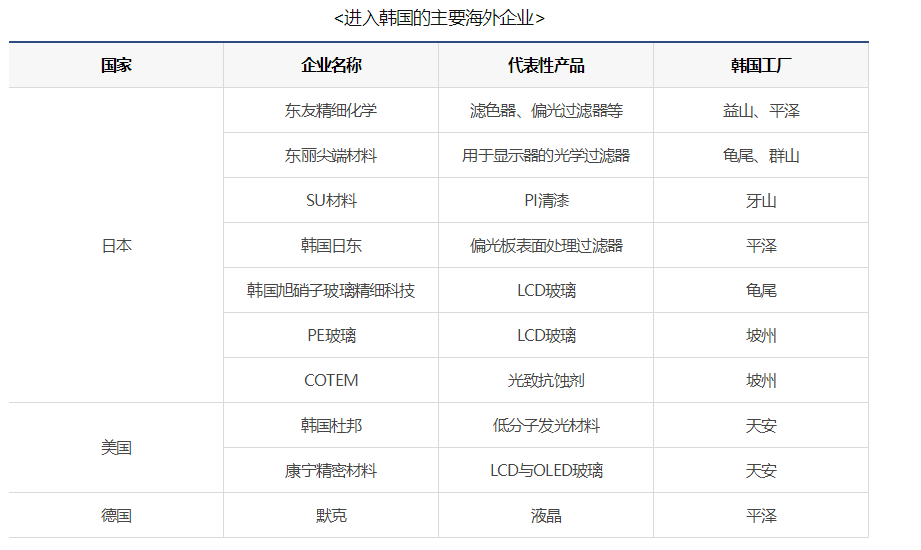

3. 海外企业进入韩国的现况

随着2000年以后韩国平板企业扩大生产和加快发展,国内基础比较弱的材料配件领域的海外企业大举进入韩国。进入韩国的代表性企业有生产液晶的德国默克、生产玻璃的美国康宁、日本的NEG和AGC、生产过滤器的东友精细化学和东丽。这样的海外企业在韩国生产、供给核心材料配件,为韩国显示器产业的发展做出巨大贡献。

4. 材料配件开发的全球合作案例

LG化学和美国材料企业—环宇显示技术(UDC)2019年为开发新一代OLED发光层材料,建立战略性合作关系。LG化学具备在发光层原材料中有着一定优势的低电长寿的HOST,美国UDC开发出高效率能、高性能的磷光Dopant。双方决定相互提供,找出这两种物质之间的最佳组合。计划针对特定客户,开发具备最高性能的产品。LG化学开发的HOST即使在低电压的环境下也能输送电荷,且寿命比较长。UDC磷光Dopant具备高性能、广色域、寿命长等特性。如果把这两种物质结合起来,就能极大发光层的广色域再现的性能。

三星显示器、LG显示器分别在2018年同日本风险企业Kyulux签订开发热激活延迟荧光(TADF)的合同。之前,2016年三星风险投资和LG显示器曾向具备新一代OLED技术的Kyulux投资15亿日元。投资目的是改善效率和寿命等OLED的性能。期待不仅能减少电力消耗,而且还把材料成本降至目前十分之一的水平。

资料来源:大韩贸易投资振兴公社(KOTRA)

官方账号

京公网安备 11010202007539号